概要

1、小米有潜力通过在其当前核心业务之外进行创新来超越预期,从而呈现出一种创新元素。

2、这使得小米成为一项高度投机性的投资,具有有形的实质内容,但需要在电动汽车领域取得成功才能证明其目前的估值。

3、小米瞄准了竞争激烈的市场:饱和的智能手机市场和快速增长的电动汽车市场。

5、目前的投资者可能会持有他们的股票。虽然留在这个行业可能会提供一个平衡的风险回报率,但我个人更喜欢竞争不那么激烈的领域和前景更明朗的公司。

通过这一分析,我的目标是从更大的角度阐明小米(OTCPK:XIACF),而不是过于深入地研究季度数据或短期业绩指标。作为一个长期投资者,我对小米的长期定位及其可预测性感兴趣。现有的文章已对季度数据作了详尽的分析。我的论文基于以下关键支柱:

——现金奶牛-小米的成功,但具有威慑力的竞争智能手机业务

——问号-小米的电动汽车游戏与我自己的粗略,简化和指示性但高度透明的估值估计

——各部分的总和-总结小米目前的业务,我的EV估计和公司的高净现金状况

用一件轶事来揭开序幕

现金奶牛-智能手机

小米是一个生态系统。乍一看,将小米收入最高的智能手机部门的产品利润率与苹果等高端供应商的产品利润率进行比较似乎不公平,特别是因为小米的目标是吸引广泛的用户群-也是通过其他日常设备-进入他们的软件系统。正是凭借互联网服务这一相对较小的收入领域,小米实现了更高的利润率。尽管如此,硬件销售仍然是小米整体的独立变量和价值驱动力。

多年来,小米确实成功地将自己确立为全球最重要的智能手机供应商之一。考虑到有时对中国制造商的地缘政治怀疑,这是一个相当大的成就。然而,几年前,这家智能手机巨头吹嘘得有点过于大胆,至今未能将三星和苹果这两大巨头赶下台。早在2021年,这个挑战赛就由创始人雷军发布,目标定在三年时间,应该就在今年左右。然而,这一说法的年份甚至标志着小米的中期市场份额达到顶峰。此外,Oppo、Transsion或Vivo等其他亚洲制造商的复苏也令人清醒。华为也是一个值得注意的例子,来自中国,曾经处于前列,但无法保持前三的位置。总之,小米在竞争激烈的智能手机市场中处于非常有利的地位,这个市场已经接近饱和,大多数人已经拥有智能手机,并且持有它们的时间更长。因此,我认为小米是一家在没有吸引力的市场环境中运营的好公司。

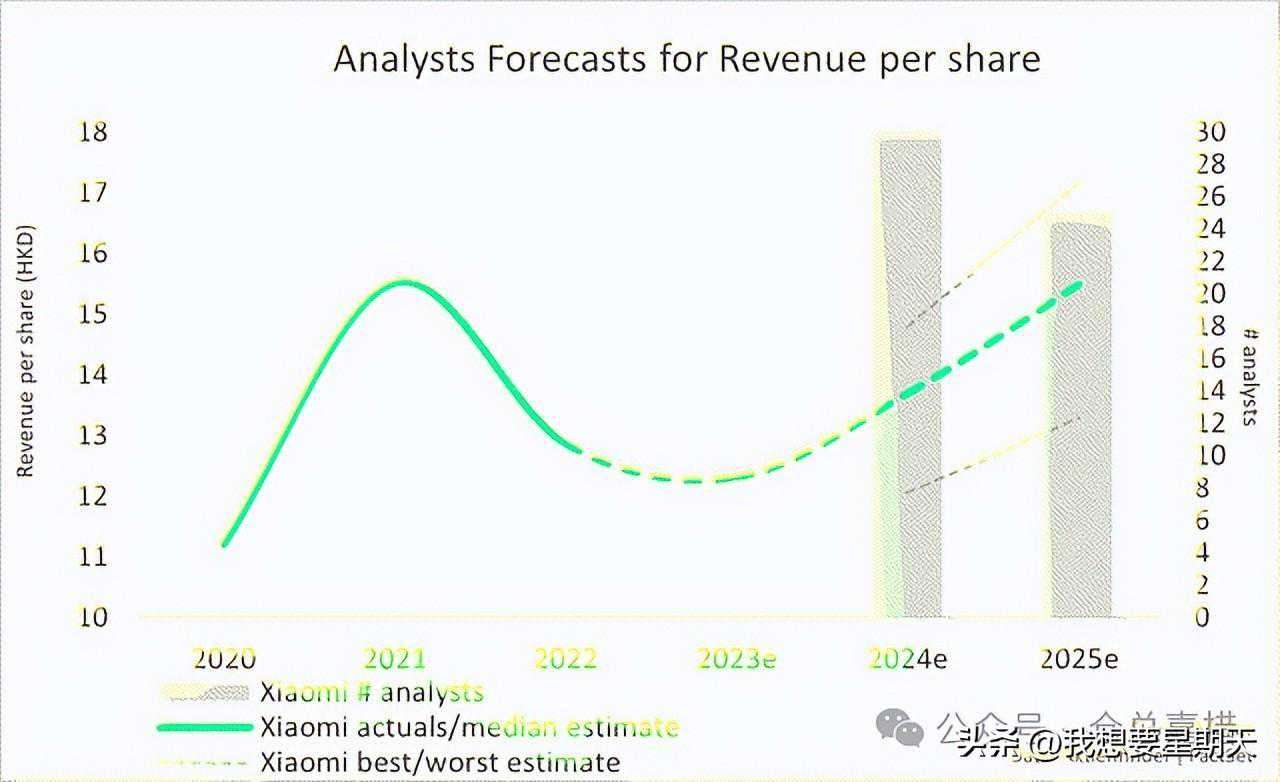

在我将电动汽车业务作为简化的部分总和估值的一部分进行研究之前,我参考了分析师对未来两个财政年度的估计。这是因为,在我看来,这些仍然应该主要反映当前的业务,不包括电动汽车。下面给出的估计虽然数量很高,有15到30位分析师做出了贡献,但范围很广。这是另一个发人深省的因素,显示出高度的不确定性,如灰色虚线所示。

如上所述,在电动汽车行业长期存在研究支出的背景下,不可能将现有业务与电动汽车业务明确分开。但以有形自由现金流为代表,一幅非常不稳定的画面出现了。我使用这些高度波动的自由现金流的平均值作为现有业务的最终价值。

其次,我想继续讨论政治和地缘政治风险。主要的政治风险与2020年马云引发的争议有关。从那以后,他在公共领域不太活跃,但似乎他正在逐渐重新出现。他于2023年底创办了一家新的食品公司,并于2024年1月增持了BABA的股份。来自政府的股市支持刺激措施看起来也像是BABA的政治顺风。

至于折现这些自由现金流,我会采用相对较高的加权平均资本成本(WACC)11%。这包括美国现时约4.4%的无风险利率,而港元与美国的无风险利率并无显著的预期通胀差异。对于全球范围内但中国占主导地位的销售,我估计股票风险溢价为6.3%,主要依赖于着名的Damodaran教授的数据。我根据SeekingAlpha使用24M和60Mbeta因子的平均值,并进行Blume调整,结果略高于平均值1.1。债务融资对小米来说无足轻重。作为终端价值增长率,我假设市场衍生的5%。我将在文章的最后总结沿着EV业务和净现金的贴现自由现金流的估值结果。

问号——电动汽车

在前面谈到了没有吸引力的市场环境之后,从我的角度来看,这也适用于电动汽车市场的竞争,尽管与智能手机相比,整体市场增长应该是巨大的。在电动汽车领域,小米不仅要站稳脚跟,而且根据首席执行官雷军的说法,打算在未来15到20年内将自己提升到前5大汽车制造商的行列。这是另一个大胆的声明,类似于小米早些时候在智能手机领域的声明,它无法完全兑现。

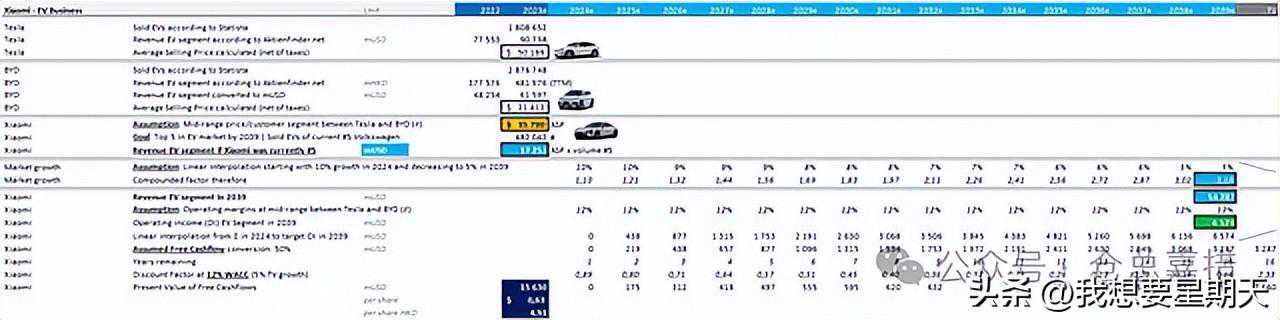

就在最近,小米推出了他们汽车的第一个原型,SU7-这是一款视觉上令人印象深刻的汽车,显然受到了保时捷Taycan和特斯拉的启发。与此同时,他们也已经提出了汽车在欧洲观众在移动的世界大会在巴塞罗那就一个星期前。就价格而言,这款运动型汽车不太可能像小米的智能手机那样扰乱预算市场。这不仅仅是我的猜测,但小米本身的声明明确表示,他们的电动汽车不会针对低端市场,并且会有价格。在表面之下,我认为这是一项具有挑战性的奋进,特别是因为小米品牌在电动汽车领域乍一看似乎与他们通常的目标受众不同。对于我后来的指示性估值尝试,我推断小米的电动汽车部门将在长期价格方面定位于比亚迪和特斯拉之间。

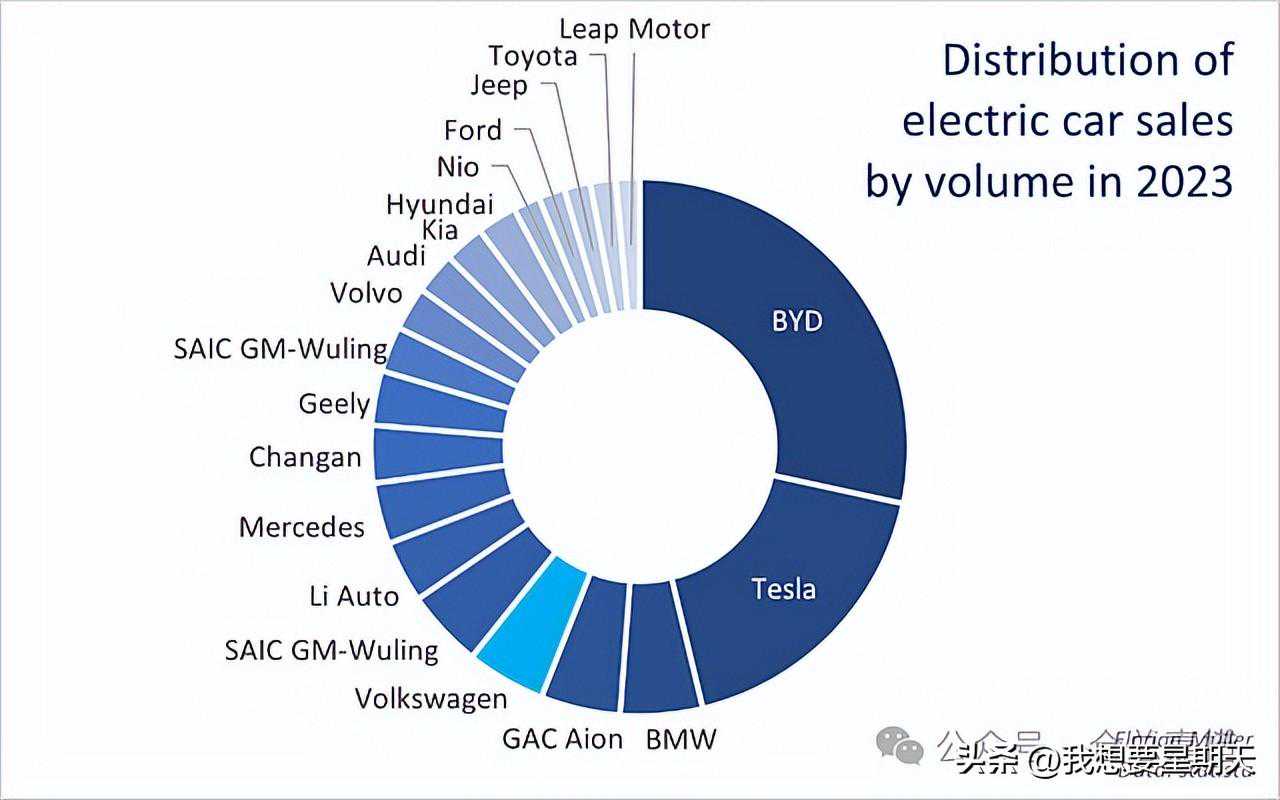

下图再次强调了一个竞争激烈的市场,目前有两个主要参与者:比亚迪是价格更实惠的市场的销量领导者,特斯拉排名第二,但价格更高。目前占据第五位的是大众汽车,2023年将售出近50万辆电动汽车。我之所以强调第五名,是因为这将成为我尝试对小米电动汽车细分市场进行指示性估值的基础,也是因为小米已宣布打算在15-20年内至少达到第五名的目标。

显然,这个市场的竞争格局比智能手机的问题要小,因为电动汽车的普及率仍然相对较低,这应该会使市场在多年内实现巨大的增长。对于我稍后的指示性估值尝试,我对电动汽车市场采用10%的年增长率,在15年内逐渐放缓至5%。

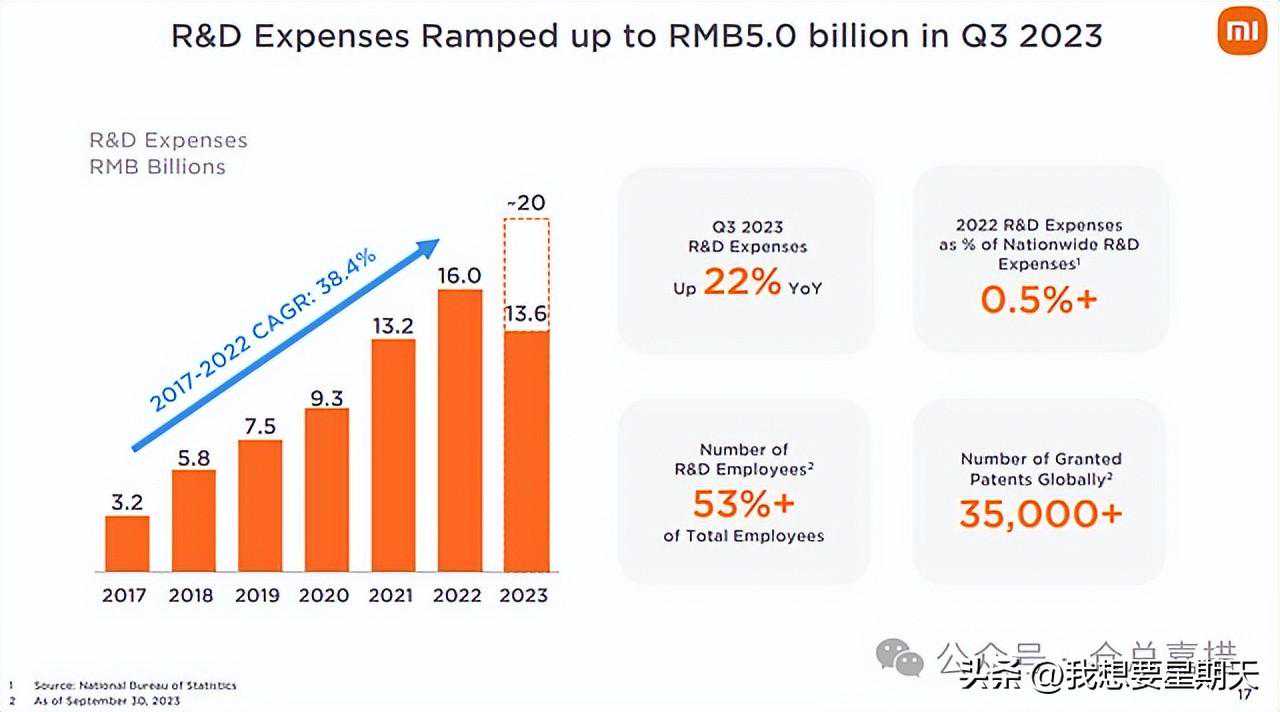

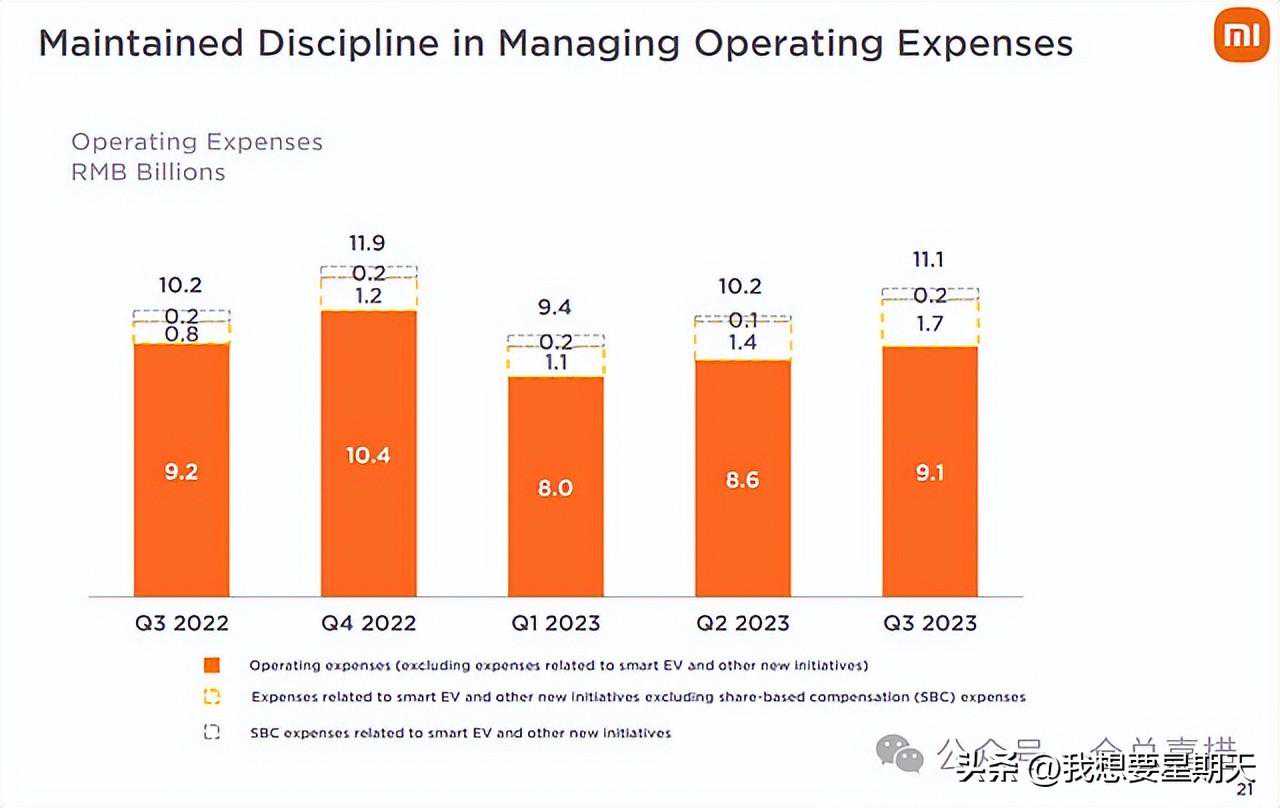

小米在宣布这一计划仅仅三年后,就以智能手机制造商的身份将其首款电动汽车推向市场,这似乎让我感到惊讶。然而,小米的首席执行官十年前就已经投资了小鹏汽车或蔚来汽车等初创公司,这使小米拥有了目前的网络和行业专长。此外,小米还可以利用其现有部门的现金流为电动汽车提供资金。正如下面的幻灯片清楚地表明的那样,小米对研发是认真的。然而,电动汽车相关的运营费用在整个企业集团中仍然处于健康的比例范围内,并且不会对其盈利能力产生重大影响,如下图所示。

值得注意的是,除了现有的电动汽车领导者外,其他科技巨头也在开发包括自动驾驶系统在内的先进电动汽车。其中包括苹果,然而,苹果似乎正在取得适度的进展,他们的发布还有几年的时间,最近不得不缩减驾驶的自主性。谷歌还与Waymo合作研究自动驾驶。不过,小米的卖点在于小米生态系统内智能手机、家电、汽车的整合。

现在,让我们从我自己对小米电动汽车业务的简化和指示性估值尝试开始。值得注意的是,这需要比通常更多的假设,因为小米本身关于这一部分的经济信息有限,而且到目前为止,这一部分主要包括公告和原型展示。请注意,我没有考虑小米几个部门之间的协同效应以及对互联网服务部门的潜在积极影响-但为了弥补这一点,我的其他估值假设可能显得有些过于乐观。

1、我估计了两个市场领导者比亚迪和特斯拉的平均销售价格(税后),我也将在价格和目标受众方面定位小米。对于这一估计,我依赖于汽车的销售数量和各自细分市场的收入,特斯拉的平均每辆车约为5万美元,比亚迪的平均每辆车约为2.1万美元。因此,我估计小米汽车的价格约为每辆36,000美元(税后)。

2、如果小米像大众汽车一样在今天的销售额中排名第五,它的目标是在15-20年内做到这一点,那么以36,000美元的估计平均售价(扣除税收)销售50万辆电动汽车将带来170亿美元的收入。在15年的时间里,假设市场增长率从10%下降到5%,到2039年,目标收入将达到550亿美元。

3、假设这两款汽车的运营利润率介于特斯拉和比亚迪之间,我采用12%的利润率。这使得小米2039年的目标营业收入(OI)达到66亿美元。简单来说,我将当前的OI从0美元线性插值到2039年的目标OI,由于汽车业务的资本密集型性质,我假设自由现金流转换率为50%。

4、考虑到电动汽车业务的风险甚至比智能手机业务更高-特别是特斯拉的高贝塔系数-我对这一估值应用了更高的12%的WACC。

所有这些假设和计算导致我将小米电动汽车业务的现值分配为近160亿美元或每股0.63美元,相当于每股4.91港元。

小米的许多价值都是高度投机的

现在,总结一下我文章中的所有考虑因素和估值计算:

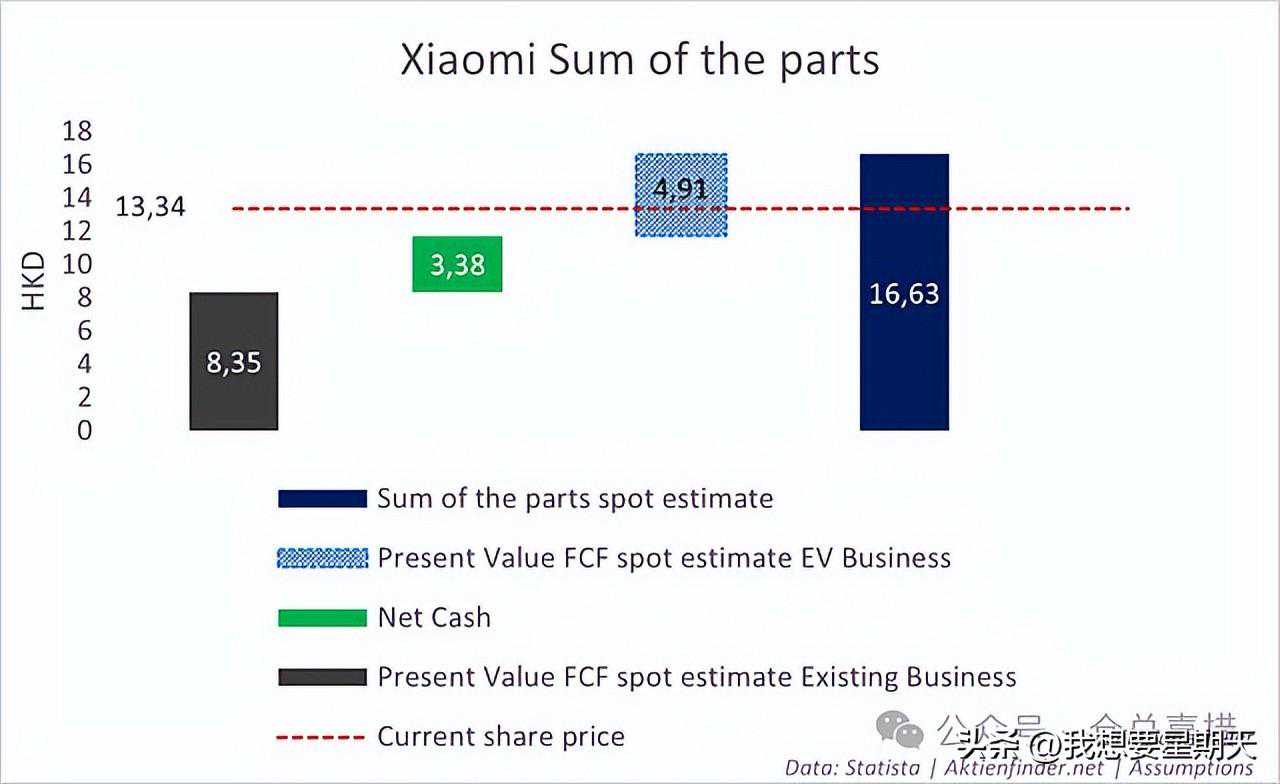

首先,业务中最有形的部分-现有的智能手机,其他家庭设备,物联网和互联网服务部门-我估值为8.35港元。

此外,小米的净现金头寸非常高,这使我估计小米的总股本目前的内在价值接近12港元,不包括电动汽车合资企业,低于目前约13港元的股价。

然而,人们必须考虑到小米的电动汽车业务,我试图单独对其进行估值,这自然具有很大的不确定性。正如前一章所述,我可能会为电动汽车业务分配每股近5港元的额外投机价值,这意味着小米目前被低估了。

最后,小米作为电动汽车游戏提供了一个有趣的机会,但它也具有高度的投机性,需要大量的猜测。因此,与我自己的估值相比,20%的明显安全折扣甚至太低,以至于我自己都不会考虑投资小米。然而,对于大胆的投资者来说,这家中国科技巨头可能值得再看一眼,那些已经投资的人必须考虑目前的估值是否真的超过了风险,可能导致持有头寸。作为一个局外人,我将继续避免参与。

分析师披露:本人/吾等并无持有上述任何公司的股票、期权或类似衍生工具,亦无计划于未来72小时内建立任何该等头寸。这篇文章是我自己写的,它表达了我自己的观点。我没有得到任何补偿(除了从寻找阿尔法)。我与本文中提到的任何股票公司没有业务关系。

温馨提示:本文由FlorianMuller于2024年3月7日发表于,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任

作者:仓总嘉措

链接:

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

-

史上最硬核宅男!开坦克打恐怖分子,退役后做出爆款游戏年赚24亿

2025-06-06 -

2024-11-12

2024-11-12 -

2025-03-02

2025-03-02 -

2024五一档杀疯了!11部电影强势来袭,黄景瑜王一博或成最大赢家

2024-11-12

-

漫威反派“分身”:邪恶的六臂蜘蛛侠

2024-12-28 -

网售“教程”公然教人如何把共享充电宝据为己有,这操作,买卖双方都违法了

2025-07-03 -

广州出发-清远3天游,打卡宝墩湖水世界+行摄峰林晓镇百亩荷花

2025-03-19 -

有点“神”,但很有可看性!这个谍战动作系列共三部,你看过吗?

2025-04-05